mengakibatkan Indonesia belum memiliki undang-undang...){kind=link}

Siapkah Kita Menghadapi

KRISIS PERBANKAN ?

Alfiana

PENDAHULUAN

Terkatung katungnya pembahasan Rancangan Undang Undang Jaring Pengaman Sistem Keuangan (RUU JPSK) mengakibatkan Indonesia belum memiliki undang ? undang untuk mengantisipasi krisis sehingga hal ini menimbulkan kerentanan dalam perekonomian di masa mendatang. Ditengah tengah kondisi ekonomi yang bergejolak ini, undang undang jaring pengaman sistem keuangan terasa sangat diperlukan untuk mengendalikan stabilitas keuangan nasional. UU JPSK sangat diperlukan apabila suatu bank mengalami krisis dan berdampak sistemik. Tanpa UU JPSK, pemerintah tidak memiliki dasar hukum untuk menyelamatkan sebuah bank besar, jika bank tersebut roboh. (Didik Purwanto, Kompas. com . 24 Okt 2013) Dalam RUU JPSK dimuat secara jelas mengenai tugas dan tanggung jawab lembaga terkait yaitu Departemen Keuangan, Bank Indonesia (BI) dan Lembaga Penjamin Simpanan (LPS) sebagai pemain dalam jaring pengaman keuangan sehingga diharapkan krisis dapat ditangani secara efektif, cepat dan tidak menimbulkan biaya sosial dan biaya ekonomi yang tinggi.

KONDISI SAAT INI

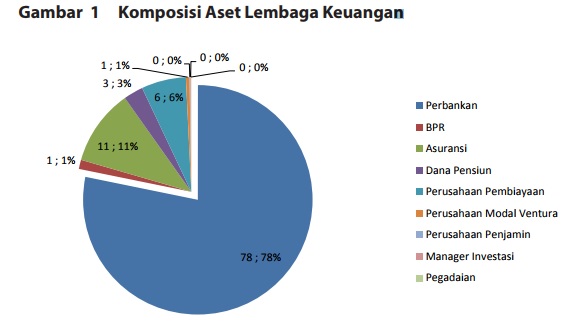

Industri perbankan sampai saat ini masih memegang peranan penting dalam sistem keuangan di Indonesia,hal ini terlihat dari pangsa pasar industri perbankan pada semester I 2013 sebesar 77,9%. Masih tingginya dominasi sistem perbankan dalam sistem keuangan Indonesia inilah yang menyebabkan stabilitas institusi perbankan menjadi bagian yang sangat penting dalam penilaian stabilitas sistem keuangan secara keseluruhan. Aktivitas usaha lembaga perbankan dan lembaga keuangan lain serta keterkaitannya perlu dipantau dalam konteks risiko sistemik. Jumlah asset perbankan yang relatif besar serta keterkaitannya dengan institusi keuangan lainnya seperti perusahaan pembiayaan, pegadaian, BPR, harus dilakukan dengan tingkat kehati-hatian yang tinggi

{kind=link}

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. (UU Perbankan, 1998) Kegiatan usaha bank tersebut menimbulkan ketidakseimbangan waktu jatuh tempo (Maturity mismatch) antara dana yang diperoleh dari deposan yang cenderung berjangka waktu pendek (sekitar 1 hingga 3 bulan) dengan dana yang disalurkan kepada peminjam yang cenderung berjangka waktu lebih panjang (antara 1 hingga 20 tahun). Pengelolaan aktiva likuid sangat penting pada perbankan karena bila tidak dikelola dengan baik akan menyebabkan deposan tidak dapat melakukan penarikan dana melalui bank. Kondisi ini memicu terjadinya kepanikan deposan karena merasa bahwa bank telah gagal melakukan kewajibannya dalam menjaga dan mengelola dana sehingga menyebabkan bank runs, dimana banyak deposan dalam waktu yang bersamaan menarik dana secara besar-besaran dan sesegera mungkin pada suatu bank karena nasabah tidak percaya pada kemampuan bank menyediakan dananya dalam jumlah penuh dan tepat waktu (Kaufman, 2002). Contagion effect dari bank runs suatu bank terjadi jika nasabah menarik dananya dari bank yang gagal dan yang masih baik dalam waktu yang sama tanpa adanya proses pemindahan deposito. Bank runs yang terjadi pada suatu bank akan menjadi krisis perbankan jika bank runs menjalar ke bank lainnya. Berdasarkan hal itu Bank Indonesia melakukan stress test untuk menguji kemampuan bank dalam menyediakan dana apabila terjadi penarikan DPK yang sangat besar.