{kind=link}

Dr. Alfiana, Dra. MM

Asuransi sosial di Indonesia berdasarkan Undang Undang Republik Indonesia Nomor 24 Tahun 2011 tentang badan penyelenggara jaminan sosial (BPJS), terdiri dari BPJS Kesehatan dan BPJS Ketenagakerjaan. BPJS Kesehatan menyelenggarakan program jaminan kesehatan sedangkan BPJS Ketenagakerjaan menyelenggarakan program jaminan kecelakaan kerja, jaminan hari tua, jaminan pensiun dan jaminan kematian.

Keberadaan Peraturan Presiden Republik Indonesia Nomor 111/ 2013 mengatur tentang BPJS Kesehatan untuk karyawan yang termuat pada pasal 6 (1) bahwa kepesertaan jaminan kesehatan bersifat wajib dan mencakup seluruh penduduk Indonesia. Sedangkan Peraturan Pemerintah Nomor 84/2013 terkait dengan BPJS Ketenagakerjaan, menyebutkan bahwa pengusaha yang memperkerjakan tenaga kerja sebanyak 10 orang atau tebih atau membayar upah paling sedikit 1 juta rupiah sebulan wajib mengikutsertakan tenaga kerjanya dalam program jaminan sosiat tenaga kerja. Sanksi administrasi dapat berupa teguran tertutis dan denda yang ditakukan oleh BPJS atau tidak mendapat pelayanan publik tertentu atas permintaan BPJS oleh pemerintah atau pemerintahan daerah yang berupa perizinan terkait usaha, mengikuti tender proyek, memperkerjakan tenaga kerja asing, menyediakan jasa pekerja/buruh atau izin mendirikan usaha.

Harapan dari keikutsertaan pada asuransi sosial adalah peserta menerima manfaat dari iuran yang dibayarkan beserta pengembangannya dapat menutupi ktaim/ pembayaran manfaat kepada peserta dan pembiayaan operasional penyelenggaraan program jaminan sosial.

Asuransi Sosial

Asuransi sosial, sebagai mana asuransi lainnya merupakan lembaga keuangan kontraktual, dimana ada kontrak berupa hak dan kewajiban baik peserta, dan penyelenggaran dimana peserta asuransi sosial membayar iuran secara teratur dengan harapan mendapat manfaat jaminan sosial dari penyelenggara. luran yang terkumpul dari peserta merupakan dana jaminan sosial yang berdasarkan Undang Undang Republik Indonesia nomor 24 tahun 2011 pasal 1 butir 3 adalah dana amanat milik seluruh peserta yang merupakan himpunan iuran beserta hasil pengembangannya yang dikelola BPJS untuk pembayaran manfaat kepada peserta dan pembiayaan operasional penyelenggaraan program jaminan sosial.

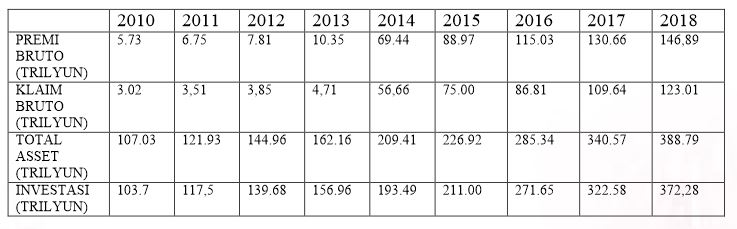

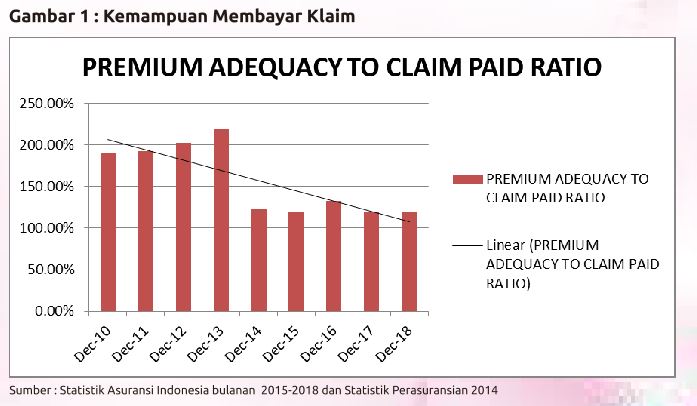

Kinerja Asuransi sosial dari tahun 2010-2018 adalah sebagai berikut :

Tabel 1 : Kinerja Asuransi Sosial

Dari tabel 1 terlihat setiap tahun premi bruto, klaim bruto, total asset dan investasi meningkat namun kinerja minimum industri asuransi sesuai proses bisnisnya yaitu menghimpun dana berupa iuran dan membayar ktaim/ manfaat kepada peserta mengalami trend menurun (premium adequacy to c(aim paid ratio). Bahkan jika dilihat data bulanan ada bulan butan tertentu tidak mampu membayar klaim dari iuran yang diterima.

Sesuai dengan Undang Undang Republik Indonesia nomor 24 tahun 2011 pasal 1 butir 3, selain membayar manfaat kepada peserta, BPJS juga harus membiayai operasional penyelenggaraan seperti biaya umum, biaya administrasi dan biaya pemasaran. Hal ini menimbulkan masalah para peserta dan pennyelenggrara asuransi sosial serta pemerintah melihat penurunan kemampuan membayar klaim/ manFaat jaminan sosial, karena BPJS bertujuan terpenuhinya pemberian jaminan dan kebutuhan dasar hidup layak bagi setiap peserta dan atau anggota keluarganya.

Bagaimana agar kemampuan membayar klaim meningkat? Industri asuransi sosial tidak hanya membayar klaim namun juga harus membiayai operasional penyelenggaraan dengan menginvestasikan iuran/ premi pada investasi yang diijinkan dalam bentuk jenis dan proporsi investasi maksimal. Peraturan mengenai jenis dan proporsi investasi maksimal terus berubah mutai dari peraturan Menteri Keuangan nomor : 53/PMK.010/2012 kemudian peraturan Otoritas Jasa Keuangan (POJK) nomor : 71/POJK.05/2016 dan terakhir peraturan Otoritas Jasa Keuangan nomor : 27/POJK.05/2018, dimana investasi pada obligasi korporasi (Bond syaria and bond), surat beharga yang diterbitkan oleh Negara Republik Indonesia (marketable securities issued by Republic Indonesia), reksa dana (mutual fund) maksimal 50%. Investasi pada saham (stocks) dan surat berharga yang dikeluarkan oleh institusi multinasional maksimal 40%. Investasi pada efek beragun aset (asset backed securities), dana investasi real estate (real estate Investment fund), tanah dan bangunan strata tile atau real estate untuk investasi (Building with strata tile real estate for investment) maksimal 20%. Investasi pada surat berharga yang dikeluarkan selain Republik Indonesia (Marketable securities issuead by other than Republik Indonesia), penyertaan langsung (Direct Investment), emas (gold) dan pinjaman yang dijamin dengan hak tanggungan (mortgage) maksimal 10%. Investasi pada deposito (Time Deposit) maksimal 5% sedangkan Investasi lain (other investment) dan surat berharga yang dikeluarkan oleh bank Indonesia (marketable securities issued by Bank Indonesia) tidak dibatasi.

Industri asuransi sosiat harus mengalokasikan/diversifikasi dana pada jenis instrument investasi untuk mendapatkan keuntungan maksimal agar dapat membantu meningkatkan pembayaran klaim pada tingkat risiko tertentu. Hat ini sangat penting karena ada 51 juta peserta BPJS ketenagakerjaan dan 218,13 juta peserta BPJS Kesehatan yang mengharapkan manfaat dari keikutsertaan pada asuransi sosial. Jika asuransi sosial tidak dapat membayar klaim atau peserta tidak mendapatkan manfaat dari keikutsertaan jaminan sosial, akan berdampak pada ketidakstabilan sistem keuangan secara keseturuhan.

Penutup Masih terbatasnya peraturan, data keuangan asuransi sosial dan penehtian mengenai alokasi dana pada instrument investasi di industri asuransi khususnya asuransi sosial, menimbulkan terbatasnya penelitian bidang asuransi sosial. Topik asuransi sosial sangat penting bagi masyarakat karena bila terjadi penurunan rasio kecukupan premi terhadap pembayaran klaim (Premium Adequacy to Claim Paid Ratio) maka menimbulkan masalah pada peserta asuransi sosial jika klaim/ manfaat asuransi tidak terbayar dan akan menimbulkan gerakan tidak membayar iuran/ premi, sehingga makin menyulitkan industri asuransi sosial. Bagi pemerintah, topik asuransi sosial terkait dengan peran pemerintah mensejahterakan masyarakat luas dengan peserta terbanyak, dan akan menimbulkan ketidakstabilan keuangan jika tidak dikendalikan dengan baik. Dr. Alfiana, Dra. MM Ka. Prodi Magister Manajemen Universitas Widyatama