{kind=link}

PELUANG, DAN TANTANGAN PROFESI AUDITOR INTERNAL

DI ERA RI 4.0

Syafdinal, SE., M.M., Ak.

Tantangan dunia pendidikan terkait pemahaman audit internal tampak ketika kita menyimak situasi di kelas perkuliahan. Mahasiswa umumnya masih sulit memahami mata kuliah audit internal. Salah satunya barangkali bahasa yang tercantum di modul pembelajaran pada umumnya masih sulit diterima maknanya sesuai pengertian bahasa auditing, sehingga mahasiswa pada umumnya mencoba untuk menghafal. Contoh, ketika di kelas saya menanyakan apa dimaksud “audit”, mereka menjawab pemeriksaan,….hm..hm.. Ketika dikejar apa yang dimaksud dengan pemeriksaan…..mereka bingung.

Tantangan dunia pendidikan terkait pemahaman audit internal tampak ketika kita menyimak situasi di kelas perkuliahan. Mahasiswa umumnya masih sulit memahami mata kuliah audit internal. Salah satunya barangkali bahasa yang tercantum di modul pembelajaran pada umumnya masih sulit diterima maknanya sesuai pengertian bahasa auditing, sehingga mahasiswa pada umumnya mencoba untuk menghafal. Contoh, ketika di kelas saya menanyakan apa dimaksud “audit”, mereka menjawab pemeriksaan,….hm..hm.. Ketika dikejar apa yang dimaksud dengan pemeriksaan…..mereka bingung.

Audit sesungguhnya membandingkan antara kondisi dan kriteria. Ketika kita mendefinisikan auditing, ada konsonan “ing” tentu artinya mencakup ada suatu proses yaitu pengumpulan dan penilaian bukti oleh ……..dan seterusnya.

Hal-hal mendasar ini kurang kita sadari, padahal dunia telah memasuki era Revolusi Industri 4.0 yang ditandai kehadiran artificial intelligence (AI). Hampir semua negara membentuk dan menerapkan teknologi ini. Revolusi industri 4.0 memberi pengaruh secara sistemik di berbagai bidang, termasuk bidang auditing akuntansi.

Tentu saja, hal tersebut menuntut auditor internal cepat menyesuaikan diri. Auditor internal yang mampu menghadapi tantangan auditing di era ini bisa memberikan dampak positif bagi kinerja manajemen perusahaan.

Tentu saja, hal tersebut menuntut auditor internal cepat menyesuaikan diri. Auditor internal yang mampu menghadapi tantangan auditing di era ini bisa memberikan dampak positif bagi kinerja manajemen perusahaan.

Di dalam praktik, Audior internal di berbagai perusahaan pada umumnya sangat jarang

Di dalam praktik, Audior internal di berbagai perusahaan pada umumnya sangat jarang

membicarakan aktivitas audit internalnya dengan pihak lain di luar lingkungan auditor internal karena sifat sensitif dari pekerjaannya. Dengan demikian auditor internal harus melakukan pendekatan holistik yang menyadari bahwa para manajer dan pihak yang diaudit (auditee) merupakan pribadi yang komplek yang berjuang dalam suatu lingkungan yang menghasilkan berbagai macam tekanan profesional.

Namun di lingkungan mereka para auditor internal sejak tahun 1986 sangat bersemangat atas perubahan dekade secara cepat, karena mereka berpendapat bahwa pendidikan dan pengalaman tidaklah cukup menghadapi interaksi yang sering dan sensitif dengan manajemen.

Untuk itu auditor internal pada umumnya hanya 40 % menghadapi pekerjaannya sebagai auditor sedangkan 60 % aktivitasnya dipakai untuk menambah pengetahuannya melalui pendidikan non formal bersertifikat dan seminar-seminar yang menunjang profesionalnya. Pendidikan tersebut antara lain pendidikan: Dasar-dasar Pemeriksaan, Pemeriksaan Operasional, Pengelolalaan Tugas-tugas Audit Internal, Psikologi Pemeriksaan, dan Audit Investigasi.

Dengan berjalannya waktu makin bertambahnya pengetahuan dan pengalaman auditor internal maka aktivitasnya sebagai auditor internal akan lebih meningkat 60% di kantor, 40% bahkan hanya 20% waktu yang dibutuhkan untuk menambah pengetahuannya melalui pendidikan non formal bersertifikat ataupun mengikuti seminar-seminar.

Audit Internal, Perlukah?

Mengapa perlu audit internal bagi perusahaan. Paling tidak ada tiga hal yang menjadi perhatian. Dimana urutan tujuan atau pentingnya audit internal mengikuti dekade perkembangan kebutuhan atas audit internal itu sendiri. Setiap tujuan audit internal berkaitan dengan perubahan peran dan sikap audit internal dalam rangka mencapai tujuan masing-masing tersebut. Ketiga tujuan audit sebagai berikut.

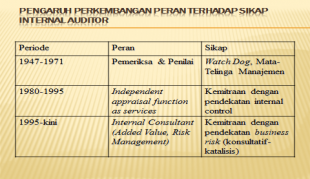

Kenapa perlu audit internal pada dekade ini. Semakin berkembangnya perusahaan, maka makin luas span of control yang diperlukan oleh perusahaan tersebut. Di decade ini peran auditor internal sebagai pemeriksa dan penilai.

Dalam dekade ini sikap internal audit adalah mata dan telinga manajemen. Bila tidak melihat akar permasalahannya, kenapa bisa terjadi kesalahan atau kecurangan yang dilakukan oleh bagian operasional? Maka akan terjadi pengulangan kesalahan yang dilakukan oleh bagian operasional. Ketika itu tahun 1986 pihak auditee merasa auditor internal mencari-cari kesalahan.

Peran audit internal mengalami perubahan yang dikenal dengan dekade kedua yaitu aktivitas audit internal ditekankan untuk independen dan sebagai fungsi penilai, sedangkan sikapnya kemitraan dengan pendekatan internal kontrol. (lihat slide pengaruh perkembangna peran dan sikap auditor internal pada poin kedua)

Peran audit internal mengalami perubahan yang dikenal dengan dekade kedua yaitu aktivitas audit internal ditekankan untuk independen dan sebagai fungsi penilai, sedangkan sikapnya kemitraan dengan pendekatan internal kontrol. (lihat slide pengaruh perkembangna peran dan sikap auditor internal pada poin kedua)

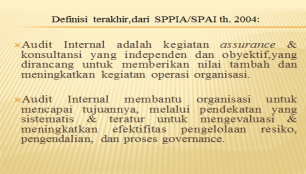

Artinya audit internal dituntut untuk memberikan nilai tambah bagi perusahaan, di mana tujuannya bahwa perusahaan diharapkan dapat meningkatkan efektivitas dan efisiensi operasionalnya melalui pemberian assurance (mendukung pertumbuhan bisnis yang berkualitas), meningkatkan independen dan obyektifnya serta memberikan jaminan bahwa internal controlnya masih update dan berjalan dengan baik. Maka sikap auditor internalnya adalah kemitraan dengan pendekatan internal kontrol.

Masih terdapat kesalahan di kelas untuk pengertian assurance (asurans), independen dan obyektif. Asurans di sini bukan menjamin, tetapi auditor internal harus dapat meya–kinkan para pembaca laporan hasil pemeriksanya (LHP), bahwa LHP dibuat sesuai dengan fakta tanpa rekayasa. Untuk itu, dalam proses aktivitas audit auditor internalnya harus dapat menjamin bahwa internal control masih relevan dengan kondisi sekarang, sehingga dia bisa menggunakan internal control nya sebagai kriteria.

Independen dan obyektif, independen di sini artinya sikap auditor dalam aktivitas (objek) auditnya independen. Sedangkan objektif adalah sikap auditor internal yang tidak dapat dipengaruhi oleh pihak manajemen maupun pihak lain yang butuh akan hasil auditnya.

Contoh: Auditor internal adalah fungsi pengawasan yang diangkat dan diberhentikan oleh Direktur Utama, dengan demikian apakah auditor tersebut bisa mempertahankan independensi terhadap Direktur Utamanya sebagai atasannya? Untuk itu, maka perlu objektivitas melalui bahwa LHP auditor internal isinya harus sama dengan isi LHP yang dilaporkan kepada Direktur Utama tanpa rekayasa.

Kesalahan yang sering terjadi di perusahaan, ternyata tidak lagi hanya dilakukan oleh karyawan, namun karena lemahnya sistem pengendalian intern perusahaan. Siapa yang membuat dan mengembangkan internal control? Tentunya pihak manajemen bukan lagi karyawan. Untuk itu pada dekade ini audit internal dikenal dengan nama manajemen audit.

Peran dan sikap audit internal dalam dekade ini mengalami peningkataan yang jauh lebih baik lagi yaitu auditor internal sebagai consulting, dan dituntut memberikan nilai tambah melalui penilaian terhadap risk management melalui pendekatan business risk. Sikap audit internalpun akan meningkat melalui kemitraan dan konsultatif katalis.

Dikaitkan dengan tantangan kinerja audit internal di era Revolusi Industri 4.0 pada dekade ini dalam praktik audit internal sudah dikenal sejak tahun 2000.

Tantangan ERA 4.0

Istilah Revolusi Industri 4.0 pertama kali didengar saat Hannover Fair, tepatnya pada tanggal 4 hingga 8 April 2011 yang digunakan oleh pemerintah Jerman untuk memajukan bidang industri yang ada saat itu ke tingkat selanjutnya dengan adanya bantuan dari teknologi.

Revolusi Industri 4.0 atau juga yang biasa dikenal dengan istilah “cyber physical system” ini merupakan sebuah fenomena di mana terjadinya kolaborasi antara teknologi siber dengan teknologi otomatisasi yang akan menciptakan suatu kenormalan / standar / keseimbangan baru (new equilibrium / normal) dalam Pendanaan Bisnis atau Aset berupa teknologi), dengan sedikit SDM (termasuk Akuntansi).

Revolusi ini membawa banyak perubahan di berbagai sektor. Seperti yang pada awalnya banyak perusahaan membutuhkan tenaga kerja dalam jumlah yang besar, sekarang dapat digantikan dengan penggunaan mesin teknologi. Tantangan industri 4.0 yang saat ini terjadi di kehidupan masyarakat.

Tantangan SDM Indonesia

Bagaimana Merespon Era 4.0

Tentunya harus berkomitmen meningkatkan investasi di pengembangan digital skills, menerapkan prototype teknologi terbaru, Learn by doing! Menggali bentuk kolaborasi baru – Upgrade skill dengan berkolaborasi antara dunia industri, akademisi, dan masyarakat, kurikulum pendidikan dengan materi human-digital skills. (Sumber : Dikti, 2020).

Proses Audit Internal Berbasis IT

Adaptasi auditor internal tidak akan mengurangi kinerjanya karena profesi ini berperan dalam analisis dan memberikan solusi dengan memberikan opsi-opsi dalam mitigasi resiko yang akan dihadapi oleh manajemen perusahaan.

Di dalam praktik audit juga maengalami perubahan, yang kita kenal dengan istilah audit real.

Skill yang dibutuhkan Era 4.0

Dari ketiga dekade perkembangan peran dan sikap auditor internal ada pertanyaan, apakah setiap perusahaan harus menjalankan ketiga dekade tersebut, atau harus menjalankan peran dan sikap pada dekade terakhir yaitu auditor berperan sebagai internal consulting dan bersikap kemitraan dan konsultatif katalis ?

Menjawab pertanyaan ini kita kembali lagi dengan memahami pentingnya audit internal sampai level (di dekade) mana kemampuan perusahaan yang bersangkutan. Sehingga disitulah peran dan sikap auditor internalnya.

Tidak lupa dibutuhkan kecakapan dan keahlian Akuntan berupa: Sikap jujur (9) – Sikap Disiplin (14) – Sikap Bertanggungjawab (12) – Sikap Detail & Teliti (4) – Kecakapan Program Komputer (8) – Inisiatif Tinggi (7) – Sikap Mandiri (10) – Kecakapan kerja tim (15) – Pemahaman Akuntansi (6) – Kecakapan bahasa asing (5) – Kecakapan komunikasi (16) – Kecakapan menganalisis (1) – Pengalaman kerja (17) – Kecakapan menyusun/presentasi laporan (3). (riset oleh Dewi, 2020)

Write by : Syafdinal, SE., M.M., Ak.

Dosen Tetap Universitas Widyatama,

Email: syafdinal.mm@widyatama.ac.id